Critério de Kelly: como apostar com inteligência

O Critério de Kelly oferece uma vantagem significativa em relação a outros métodos de apostas, pois reduz o risco de perda

O Critério de Kelly, também conhecido como Fórmula de Kelly, é uma fórmula matemática utilizada para determinar o tamanho ideal de uma série de apostas a fim de maximizar o crescimento de capital ao longo do tempo. Originalmente desenvolvido por John L. Kelly Jr. em 1956, enquanto ele trabalhava nos Bell Labs, o critério tem sido amplamente aplicado em diversas áreas, incluindo apostas esportivas e mercados financeiros.

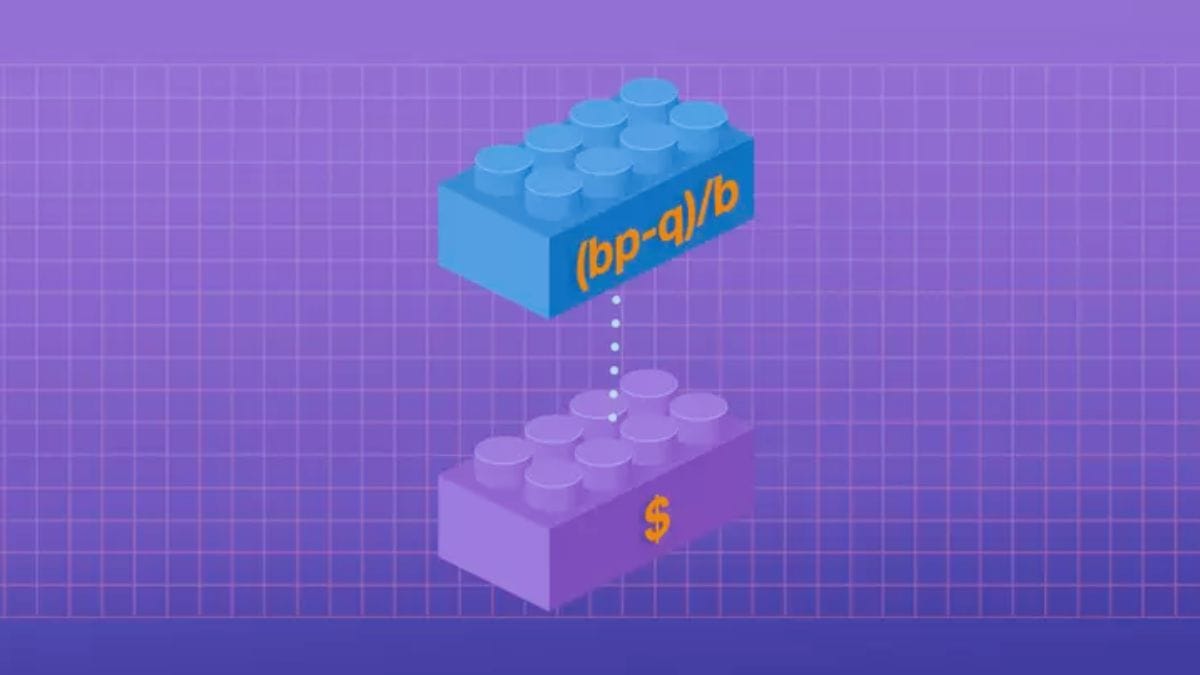

A Fórmula de Kelly

A fórmula de Kelly pode ser expressa da seguinte maneira:

f∗ = bp − q / b

Onde:

- f∗ é a fração do capital total a ser apostada.

- b é a odds decimais menos 1.

- p é a probabilidade de ganhar.

- q é a probabilidade de perder, que é 1 − p.

A fórmula de Kelly calcula a proporção do capital a ser investida em cada aposta com base nas probabilidades percebidas de vitória e nas odds oferecidas.

Exemplos Práticos

Exemplo 1: Apostas Esportivas

Suponha que você esteja apostando em um jogo de futebol. A casa de apostas oferece odds de 3 para 1 (ou seja, odds decimais de 4.0) para a vitória do time A. Você acredita que o time A tem 30% de chance de ganhar.

Aplicando a fórmula de Kelly:

- b = 4.0 −1 = 3

- p = 0.30

- q = 1 −0.30 = 0.70

f∗ = 3 × 0.30 − 0.70 / 3 = 0.90 − 0.70 / 3 = 0.20 / 3 ≈ 0.0667

De acordo com o critério de Kelly, você deve apostar aproximadamente 6.67% do seu capital total nesta aposta.

Exemplo 2: Mercados Financeiros

Imagine que você está considerando um investimento em uma ação que você acredita ter 60% de chance de aumentar de valor e 40% de chance de diminuir. Se o retorno esperado para uma vitória é 1.5 vezes a aposta original, a fórmula de Kelly seria:

- b = 1.5

- p = 0.60

- q = 1 − 0.60 = 0.40

f∗=1.5 × 0.60 − 0.40 / 1.5 = 0.90 − 0.40 / 1.5 = 0.50 / 1.5 ≈ 0.3333

Neste caso, você deve investir aproximadamente 33.33% do seu capital.

Vantagens do Critério de Kelly

- Maximização de Crescimento de Capital: Ao aplicar o critério de Kelly, um investidor pode maximizar o crescimento do seu capital ao longo do tempo, assumindo que as probabilidades de vitória estão corretas.

- Gerenciamento de Riscos: A fórmula ajuda a evitar apostas ou investimentos excessivamente arriscados, promovendo uma abordagem mais equilibrada e sustentável.

- Disciplina e Estrutura: O uso da fórmula de Kelly impõe uma disciplina rigorosa, ajudando a evitar decisões impulsivas baseadas em emoções.

Desvantagens do Critério de Kelly

- Complexidade na Estimativa de Probabilidades: A fórmula depende da precisão das estimativas de probabilidade, o que pode ser desafiador em muitos cenários.

- Volatilidade do Capital: Em mercados voláteis, seguir estritamente o critério de Kelly pode levar a grandes flutuações no valor do capital.

- Requer Dados Precisos: A eficácia da fórmula depende da precisão dos dados usados para calcular as probabilidades e os retornos esperados.

Dicas para Usar o Critério de Kelly

- Comece Pequeno: Ao aplicar a fórmula de Kelly pela primeira vez, considere começar com uma fração do valor recomendado para testar sua precisão.

- Revise Regularmente: Atualize suas estimativas de probabilidades e ajustamentos conforme necessário, especialmente em mercados dinâmicos.

- Diversificação: Utilize a fórmula de Kelly como parte de uma estratégia diversificada de investimentos ou apostas.

- Educação Contínua: Aprenda continuamente sobre os mercados ou eventos em que você está investindo para melhorar suas estimativas de probabilidade.

- Controle Emocional: Mantenha a disciplina e evite tomar decisões baseadas em emoções ou instintos.

Conclusão

O critério de Kelly é uma ferramenta poderosa para quem deseja maximizar o crescimento do capital ao longo do tempo, seja em apostas, investimentos ou outros tipos de especulação. No entanto, seu sucesso depende da precisão das estimativas de probabilidade e da capacidade do investidor de manter a disciplina e o controle emocional. Compreender as vantagens e desvantagens, bem como aplicar as melhores práticas, pode ajudar a utilizar o critério de Kelly de forma eficaz e sustentável.

Se você deseja aprofundar suas estratégias de apostas e obter dicas para aumentar suas chances de sucesso, visite o nosso site ApostaPro e confira novas estratégias e análises exclusivas.

Perguntas frequentes

O que acontece se eu superestimar minhas probabilidades?

Superestimar suas probabilidades pode levar a apostas excessivas e a grandes perdas. É crucial ser conservador e preciso nas suas estimativas de probabilidade.

O Critério de Kelly é adequado para todos os tipos de investimentos?

Embora o critério de Kelly possa ser aplicado a muitos tipos de investimentos, ele pode não ser adequado para todos. Mercados altamente voláteis ou aqueles com informações limitadas podem não ser ideais.

Posso usar o Critério de Kelly em apostas esportivas?

Sim, muitos apostadores esportivos usam o critério de Kelly para gerenciar suas apostas e maximizar seus retornos ao longo do tempo.

Como posso melhorar minhas estimativas de probabilidade?

Você pode melhorar suas estimativas de probabilidade através de pesquisa, análise de dados históricos e aprendizado contínuo sobre o mercado ou evento específico.

Devo sempre seguir o Critério de Kelly à risca?

Não necessariamente. Alguns investidores optam por usar uma versão fracionada do critério de Kelly para reduzir a volatilidade e o risco. O uso de uma abordagem personalizada e cautelosa pode ser mais adequado para muitos investidores.

Quais benefícios o Critério de Kelly oferece em comparação com outras estratégias de apostas?

O Critério de Kelly oferece uma vantagem distinta em relação a outros métodos de apostas, como os métodos Fibonacci e de arbitragem, devido ao menor risco envolvido. No entanto, é necessário realizar cálculos precisos das probabilidades dos resultados dos eventos, e a disciplina exigida por esse método não resultará em um crescimento explosivo dos seus fundos.

Como o Critério de Kelly serve como ferramenta de gerenciamento de risco para apostas?

O Critério de Kelly é uma fórmula matemática que ajuda os apostadores a determinar o tamanho ideal da aposta com base no seu bankroll, valor esperado e teoria das probabilidades. Ele minimiza o risco de perda e maximiza o potencial retorno sobre o investimento (ROI). Além disso, considera a diferença entre a probabilidade de ganhar e as odds oferecidas pela casa de apostas, bem como a variância e desvio padrão dos resultados das apostas.